بر اساس شرع و قانون، اموال و دارایی های به جا مانده از فرد متوفی به وارثان وی تعلق می گیرد و هر وارث بسته به سهم قانونی خود می تواند، بخشی از آنها را در اختیار داشته باشد؛ اما قوانینی وضع شده است که مطابق آنها بدون پرداخت مالیات بر ارث، نمی توان در آن تصرف نمود. این امر مستلزم تنظیم اظهارنامه ارث است.

اگر برایتان سؤال است که اظهارنامه ارث چیست و چگونه تنظیم می شود، حتماً نوشتار پیش رو را با دقت مطالعه کنید.

فرم اظهارنامه مالیات بر ارث

اظهارنامه مالیات بر ارث، فرمی است که توسط سازمان امور مالیاتی تنظیم شده و باید به صورت حضوری یا غیر حضوری، توسط وراث (یکی از آنها یا همه یا وکیل قانونی) تکمیل گردد. به واسطه این فرم، میزان مالیات بر ارث تعیین می شود. پس از پرداخت این مبلغ، وارثان، اجازه دخل و تصرف در اموال به جا مانده از متوفی را خواهند داشت.

لازم به توضیح است که در حال حاضر می توان با مراجعه به سامانه ثبت اظهارنامه ارث، فرم مربوطه را به صورت آنلاین تکمیل کرد، اما در صورتی که تاریخ فوت متوفی، قبل از سال 1395 باشد، لازم است که برای تنظیم فرم، به صورت حضوری به اداره امور مالیاتی (با توجه به نشانی آخرین محل سکونت متوفی) مراجعه کرد. در صورت بروز هرگونه سوالی میتوانید از کارشناسان ما در زمینه خدمات مالیاتی کمک بگیرید.

فرم اظهارنامه مالیات بر ارث ماده 26

بر اساس ماده 26 قانون مالیاتهای مستقیم، وراث می توانند، در حد عرف، برای کسر هزینه های کفن و دفن متوفی، اقدام کنند؛ این مسئله در مورد هزینه واجبات مالی و عبادی در حد قوانین شرعی و دیون متوفی نیز صدق می کند؛ البته این امکان تا یک سال بعد از تاریخ فوت فرد فراهم است.

به عنوان توضیح بیشتر باید اضافه کرد که وراث یا وکیل قانونی آنها، نهایتاً تا یک سال پس از تاریخ فوت، مجاز به تکمیل اظهارنامه مالیات بر ارث ماده 26 هستند. بعد از این مدت، امکان ثبت اظهارنامه مذکور وجود ندارد و برای پرداخت مالیات بر ارث فقط امکان تکمیل فرم اظهارنامه ماده 34 را خواهند داشت.

اظهارنامه مالیات بر ارث ماده 26، همه اموال منقول و غیر منقول به جا مانده از متوفی، همچنین مطالبات و بدهی های وی را شامل می شود. ارزش این دارایی ها بر اساس، زمان فوت تعیین می گردد.

فرم اظهارنامه مالیات بر ارث ماده 34

به طور کلی سازمان امور مالیاتی، دو فرم برای ثبت اظهارنامه مالیات بر ارث در نظر گرفته که یکی از آنها بر اساس ماده 26 و دیگری مطابق ماده 34 تنظیم شده است. بسته به مدت زمانی که از فوت فرد گذشته است، وارثان وی باید یکی از این دو فرم یا هر دو را تکمیل کنند.

همان طور که در قسمت قبل گفتیم، اگر بیش از یک سال از زمان فوت گذشته باشد، فقط تکمیل فرم ماده 34 مجاز است. در این فرم، بخش هزینه ها و دیون وجود ندارد.

تفاوت فرم 26 و 34 مالیات بر ارث

جهت آشنایی بیشتر با اظهارنامه ارث، تفاوتهای دو فرم ماده 26 و 34 را بیان می کنیم:

- اگر کمتر از یک سال از تاریخ فوت گذشته است، وارث، مجاز است، هر دو فرم 26 و 34 را تکمیل کند. در غیر این صورت نمی توان فرم 26 را تکمیل کرد و فقط باید فرم 34 را ارسال نمود؛ به عبارت دیگر هر کسی که قصد استفاده از ارث را داشته باشد و بخواهد مالیات آن را بپردازد، حتماً باید فرم 34 را تکمیل کند، اما فرم 26 تنها مخصوص وارثانی است که زمان فوت فرد وابسته آنها هنوز به یک سال نرسیده است.

- اطلاعات مربوط به هزینهها (مثلاً هزینه کفن و دفن)، دیون (مثلاً مهریه)، همچنین واجبات دینی در فرم 26 وارد نمی شود و وارث نمی تواند، برای کسر آنها اقدام کند.

با توجه به آنچه تا بدین جا گفته شد، باید بیان کرد که وراث یا وکیل قانونی آنها باید حداکثر تا یک سال پس از فوت فرد، برای تنظیم اظهارنامه اقدام کنند، تا بتوانند، از ماده 26 استفاده کرده، هزینه ها و دیون را از اموال متوفی کسر نموده و مالیات باقیمانده آنها را بپردازند.

مدارک لازم برای ثبت اظهارنامه ارث

جهت تکمیل مبحث راهنمای اظهارنامه ارث و بیان نحوه تکمیل فرم، لازم است، اطلاعاتی درباره مدارک لازم برای ثبت اظهارنامه داشته باشیم.

مدارک مورد نیاز برای پرونده مالیات بر ارث عبارتند از:

- مدارک شناسایی متوفی (شناسنامه، کارت ملی و …)

- مدارک شناسایی همه وارثان قانونی

- گواهی انحصار وراثت

- گواهی پزشکی و گواهی فوت

- مدارک نشان دهنده محل سکونت متوفی (سند منزل، اجاره نامه، قبض آب، برق و …)

- وکالت نامه یا قیم نامه قانونی به همراه مدارک شناسایی فرد (در شرایطی که وکیل یا قیم، انجام کار را بر عهده دارد)

مدارک مربوط به اموالی که اطلاعات آنها در اظهارنامه وارد می شود. مجموعه فینوتکس علاوه بر خدمات مالیاتی، آماده خدمت رسانی در زمینه خدمات مالی و حسابداری نیز هست.

نحوه تکمیل فرم مالیات بر ارث

همان گونه که در قسمتهای پیشین توضیح داده شد، اگر تاریخ فوت فرد سال 95 به بعد باشد، مطابق قوانین جدید باید به سامانه ثبت اظهارنامه مالیات بر ارث مراجعه کرد. در ادامه نحوه دسترسی به این سامانه و تکمیل اظهارنامه ارث را به صورت مرحله به مرحله توضیح می دهیم:

به درگاه ملی خدمات مالیات my.tax.gov.ir وارد شوید، ثبت نام کنید؛ نام کاربردی و رمز عبور دریافت کنید.

به آدرس ersportal.tax.gov.ir رفته، نام کاربری و رمز عبور را واد کنید، تا به سامانه دسترسی بیابید.

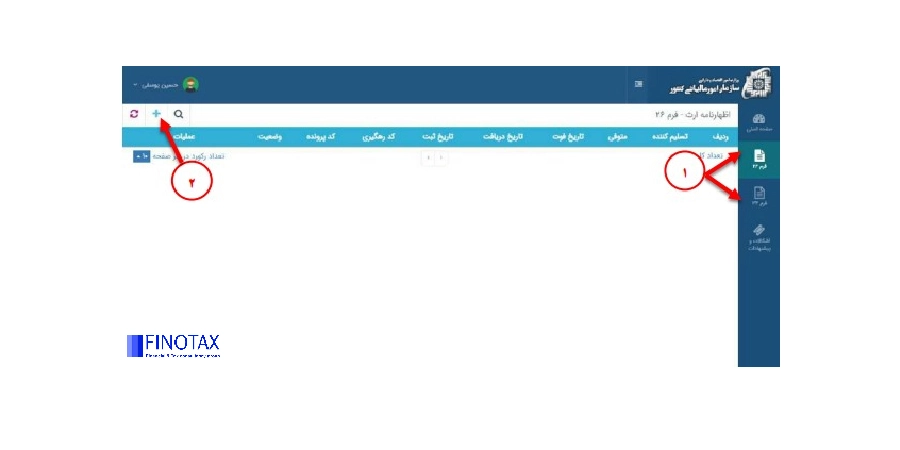

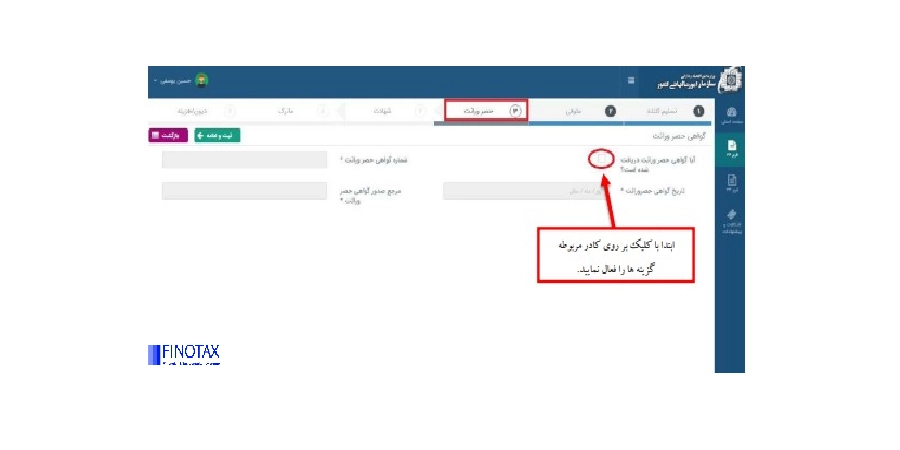

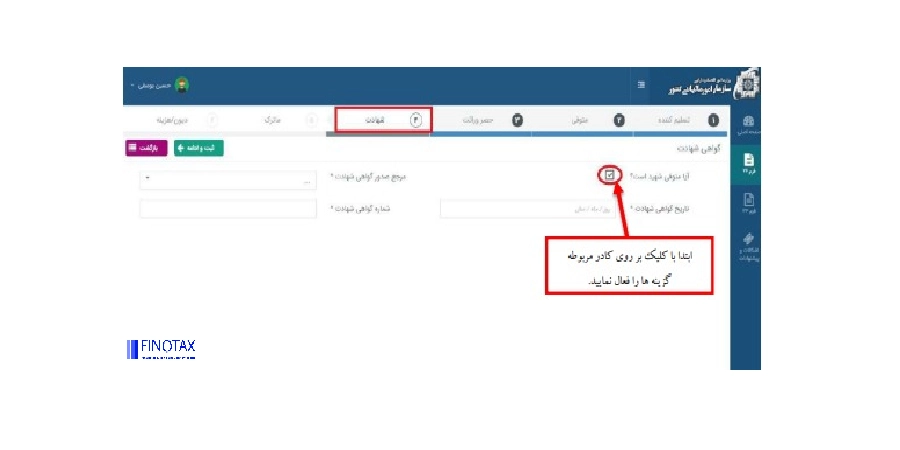

منوی اظهارنامه را انتخاب و وارد زیرمنوی ارث شوید. بسته به وضعیت خود، از منوی راست باید فرم 26 یا 34 را انتخاب کنید.

بر روی علامت + در قسمت بالا و سمت چپ صفحه کلیک کنید.

مراحل تکمیل فرم و اطلاعات ثبت نام در درگاه خدمات مالیات نمایش داده می شوند. در صورت تایید اطلاعات دکمه ثبت را کلیک کرده و ادامه دهید.

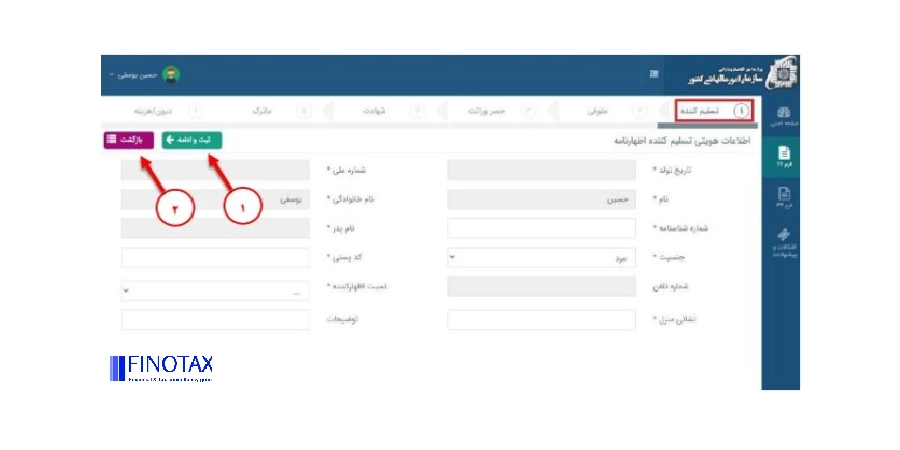

حال نوبت به وارد کردن اطلاعات مربوط به فرد متوفی می رسد.

حال نوبت به وارد کردن اطلاعات مربوط به فرد متوفی می رسد.

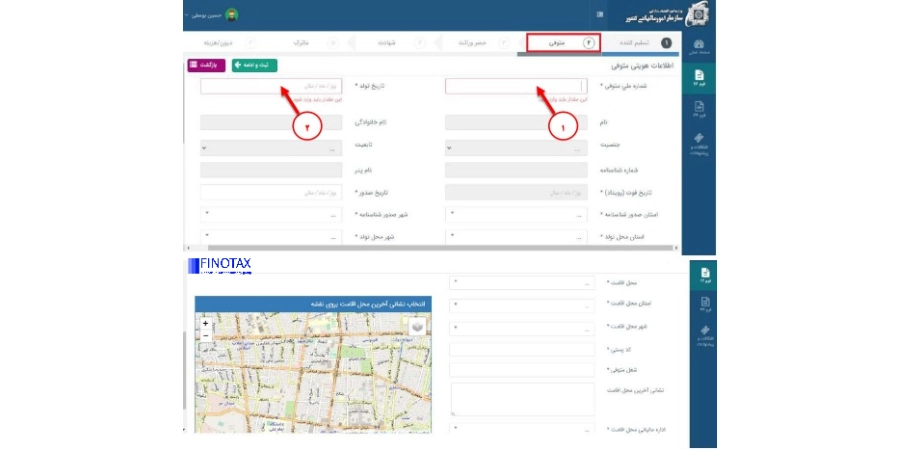

در مرحله بعد باید اطلاعات مربوط به گواهی انحصار وراثت را وارد کنید.

در قسمت بعد در صورتی که متوفی شهید شده است، تیک مربوط به آن را بزنید.

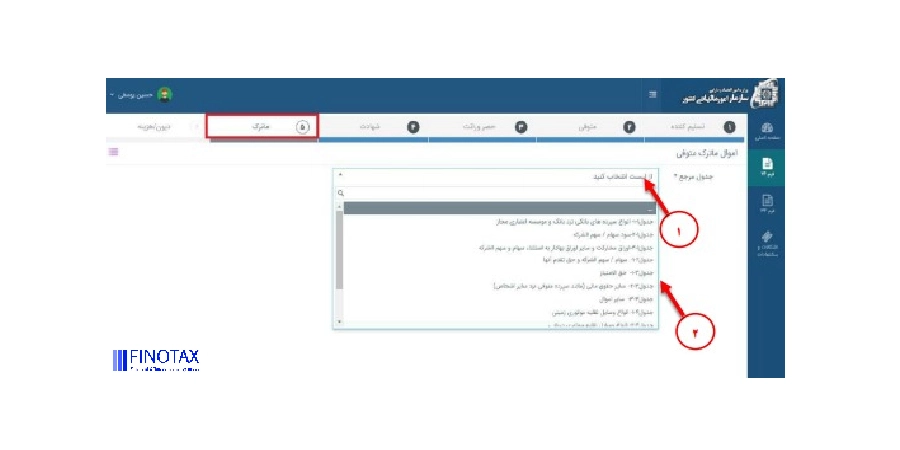

سپس باید مشخصات اموال و ماترک متوفی را درج نمود.

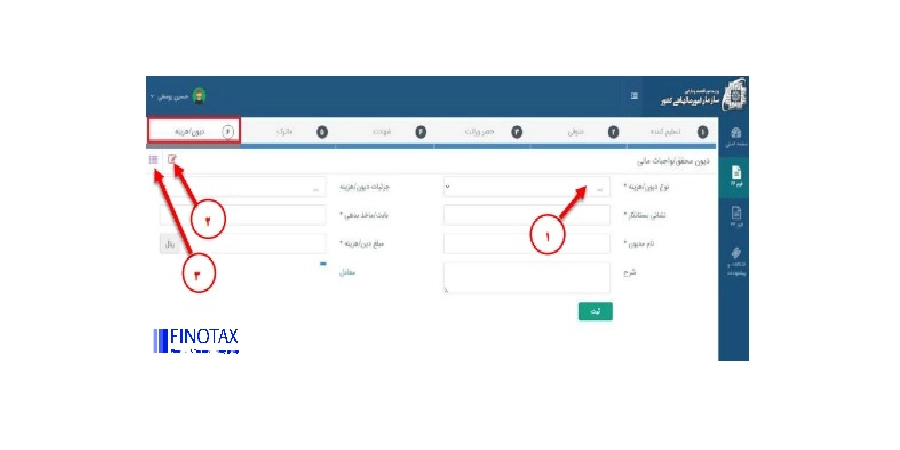

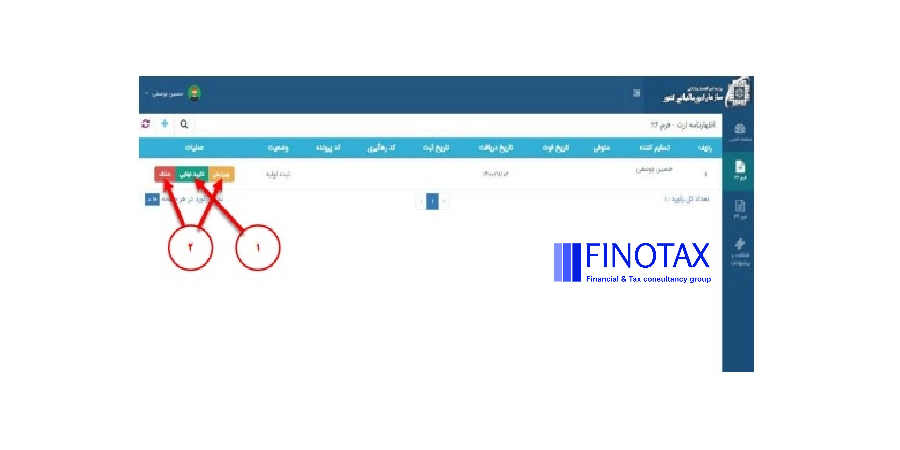

اگر در حال تکمیل فرم ماده 26 باشید، در مرحله بعد به صفحه دیون و هزینه ها وارد می شوید. با کلیک بر روی گزینه شماره یک جدول مربوط به این شماره نمایش داده میشود. با شماره دو میتوان اطلاعات را کامل پاک کرده و دوباره وارد کرد. گزینه شماره سه، لیست موارد ثبت شده نمایش داده میشود.

اگر در حال تکمیل فرم ماده 26 باشید، در مرحله بعد به صفحه دیون و هزینه ها وارد می شوید. با کلیک بر روی گزینه شماره یک جدول مربوط به این شماره نمایش داده میشود. با شماره دو میتوان اطلاعات را کامل پاک کرده و دوباره وارد کرد. گزینه شماره سه، لیست موارد ثبت شده نمایش داده میشود.

اگر از صحت اطلاعات درج شده، مطمئن هستید، دکمه تایید نهایی را بزنید، در غیر اینصورت میتوانید، ویرایش را انتخاب نموده و تغییرات لازم را اعمال کنید.

اگر از صحت اطلاعات درج شده، مطمئن هستید، دکمه تایید نهایی را بزنید، در غیر اینصورت میتوانید، ویرایش را انتخاب نموده و تغییرات لازم را اعمال کنید.

نحوه محاسبه مالیات بر ارث

میزان مالیات بر ارث به نوع مال یا دارایی، همچنین زمان فوت و البته طبقه وراث بستگی دارد. قبل از پرداختن به مباحث مربوط به محاسبه مالیات ارث، لازم است که با طبقه وراث آشنا شویم.

به طور کلی وارثان به سه طبقه زیر تقسیم می شوند:

- طبقه اول: اولاد، اولاد اولاد (نوه قانونی)، پدر، مادر، شوهر، زن

- طبقه دوم: اجداد، خواهر و برادر و فرزندان آنها

- طبقه سوم: عمو، عمه، دایی، خاله و اولاد آنها

مبلغ مالیات هر کدام از اینها متفاوت است و معمولاً وراث طبقه پایینتر باید مالیات بیشتری بپردازند. بر اساس قوانین جدید در اغلب موارد این مبلغ برای وارثان طبقه دوم، دو برابر و و برای وراث طبقه سوم، چهار برابر طبقه اول است.

محاسبه مالیات بر ارث بر اساس قانون جدید و قدیم

همان طور که گفتیم، زمان فوت، یکی از عوامل مؤثر بر نحوه محاسبه مالیات بر ارث است؛ چرا که از سال 95 قوانین تغییر کردهاند. از این رو اگر تاریخ فوت متوفی، قبل از سال 95 باشد، محاسبه مالیات بر ارث، بر اساس قوانین قدیم صورت می گیرد؛ اما ارث به جا مانده از متوفیان سال 95 به بعد مشمول قوانین جدید است.

لازم به ذکر است که مطابق قوانین جدید، هر نوع دارایی (ملک، خودرو، طلا و …) مالیات خاص خود را دارد؛ در حالی که برای مشمولین قانون قدیم این تفکیک وجود ندارد. در واقع تا قبل از سال 95، مالیات نسبت به کل دارایی متوفی و بر اساس تعداد وراث تعیین می شد.

به طور کلی مشمولین قوانین قدیم مالیات بر ارث، در صورتی که از طبقه اول وراث باشند، مشمول پرداخت مالیاتی معادل 35 درصد از اموال و ماترک متوفی (بر اساس ارزش آنها در زمان فوت) هستند. این مبلغ برای وراث طبقه دوم و سوم، 45 و 65 درصد است.

از دیگر تفاوت های بین مالیات بر ارث قدیم و جدید می توان به این نکته اشاره کرد که سپردههای بانکی مربوط به متوفیان قبل از سال 95 از پرداخت مالیات، معاف هستند؛ البته بر اساس قوانین گذشته، به علت تأخیر در ارائه اظهارنامه ارث (تا قبل از سال 95، مهلت آن 6 ماهه بود) احتمالاً مشمول پرداخت جریمه خواهند بود.

محاسبه مالیات بر ارث 1402 مطابق قانون جدید

در ادامه مطالب قسمت قبل مالیات بر ارث سال 1402 را مطابق قوانین جدید برای دارایی های مختلف در قالب جدول آوردهایم.

|

|

وراث طبقه 1 |

وراث طبقه 2 | وراث طبقه 3 |

|

سپردههای بانکی |

3 درصد |

6 درصد |

12 درصد |

|

سهام بورسی |

0.75 درصد |

1.5 درصد |

3 درصد |

|

سهام غیربورسی |

6 درصد |

12 درصد |

24 درصد |

|

طلا |

10 درصد |

20 درصد |

40 درصد |

|

املاک |

7.5 درصد |

15 درصد |

30 درصد |

|

وسایل نقلیه |

2 درصد |

4 درصد |

8 درصد |

|

اموال خارج کشور |

10 درصد |

20 درصد |

40 درصد |

|

سایر اموال مثل سیم کارت، حق امتیازها و سپردههای غیرمجاز |

10 درصد | 20 درصد |

40 درصد |

اموال مشمول مالیات بر ارث

هر گونه مال یا دارایی منقول و غیر منقول که ماترک متوفی باشد، مشمول مالیات بر ارث است. این داراییها را به 6 گروه کلی زیر تقسیم می کنند:

- اموال (سپرده بانکی، اوراق بهادار و سود آنها، همچنین سود سهام و شراکت تا زمان انتقال به وراث)

- سهام

- املاک (مسکونی، تجاری، اداری، اراضی بایر، باغ و زمین کشاورزی)

- وسایل نقلیه (موتوری، زمینی، هوایی و دریایی)

- امتیازات (سیم کارت، سرقفلی، حق امتیاز، حق اختراع و …)

- اموال خارج از کشور

محاسبه مالیات بر ارث ملک

در میان همه اموال مشمول مالیات بر ارث، ملک، جایگاه ویژه ای دارد و بسته به شرایط مختلف، درصدهای متفاوتی به آن تعلق می گیرد.

نحوه محاسبه مالیات بر ارث ملک مسکونی، همچنین باغ، زمین زراعی و زمینهای بایر برای مشمولین قانون جدید مالیاتی، به ترتیب برای وراث طبقه اول، دوم و سوم 7.5، 15 و 30 درصد ارزش معاملاتی است. این مبلغ برای املاک اداری، 3، 6 و 12 درصد میباشد.

لازم به توضیح است که ارزش معاملاتی روز املاک شهرهای مختلف کشور، در دفترچه ای توسط سازمان مالیاتی منتشر می شود. معمولاً اعداد ثبت شده در این دفترچه، کمتر از قیمت واقعی ملک در بازار هستند. ناگفته نماند که در مورد املاک تجاری و اداری، ارزش ملک باید مستقیماً توسط کارشناس سازمان امور مالیاتی و بر اساس نرخ روز تعیین گردد.

برای مشمولین قانون قدیم، مالیات بر ارث املاک (از هر نوعی که باشد) برای وراث طبقه اول با نرخ 35 درصد و بر اساس ارزش ملک در زمان فوت فرد محاسبه می گردد؛ این درصد برای وراث طبقه دوم و سوم، 45 و 65 است.

محاسبه مالیات بر ارث ملک تجاری

در مورد مغازهها و املاک تجاری، مالیات بر ارث ملک و مالیات بر ارث سرقفلی، به صورت جداگانه محاسبه شده و با هم جمع می شوند.

مطابق قانون جدید، میزان مالیات بر ارث سرقفلی برای وراث طبقه اول، دوم و سوم، 3، 6 و 12 درصد ارزش روز سرقفلی است. در خصوص مشمولین قانون قدیم، 35، 45 و 65 درصد ارزش سرقفلی در زمان فوت متوفی در نظر گرفته می شود.

محاسبه مالیات بر خودرو

خودرو در زمره اموال منقول قرار گرفته و همانند سایر اموال نحوه محاسبه مالیات بر ارث آن به زمان فوت و طبقه وارث بستگی دارد.

در خصوص مشمولین قانون جدید مالیات بر ارث خودرو، وراث طبقه اول باید 2 درصد ارزش معاملاتی ماشین را پرداخت کنند؛ این مبلغ برای وارثان طبقه دوم و سوم، به ترتیب 4 و 8 درصد است.

مشمولین قانون قدیم مالیات بر ارث خودرو، در صورتی که از طبقه اول وراث باشند، باید 35 درصد ارزش خودرو را پرداخت کنند؛ این مالیات برای وراث طبقه دوم 45 درصد و برای وارثان طبقه سوم، 65 درصد است.

معافیتهای مالیات بر ارث

وراث طبقه اول و دوم شهدای انقلاب اسلامی از پرداخت مالیات معاف هستند؛ علاوه بر این موارد زیر نیز مشمول پرداخت مالیات نیستند:

- مطالبات بیمه تأمین اجتماعی، بازخرید خدمت، مرخصی استحقاقی و خسارت اخراج

- وجوه مربوط به بازنشتگی، وظیفه، پس انداز خدمت و مزایای پایان خدمت

- پرداختی کارفرما یا مؤسسات بیمهای

- اموالی که وقف سازمانهای دولتی شدهاند.

- اسباب و لوازم خانه محل سکونت فرد فوت شده

- بیمه عمر و زندگی

- دیه و سایر خسارات فوت

جریمه عدم تسلیم اظهارنامه ارث

بر اساس قوانین جدید (ماده 26 قانون مالیات های مستقیم)، وراث تا یک سال پس از فوت فرد وابسته، فرصت دارند که اظهارنامه ارث را تسلیم کنند. در غیر اینصورت مشمول پرداخت جریمه خواهند شد.

در خصوص مبلغ جریمه باید گفت که مشمولین قانون قدیم، بابت عدم تسلیم اظهارنامه، باید جریمه ای معادل 10 درصد از مالیات متعلقه را پرداخت کنند؛ علاوه بر این بابت هر ماه تأخیر در پرداخت مالیات نیز مشمول جریمه با نرخ 2.5 درصد (مالیات متعلقه) خواهند بود.

در مورد عدم ارسال اظهارنامه برای مشمولین قانون جدید (متوفیان سال 95 به بعد) باید گفت که به صورت رسمی، جریمه ای برای آنها در نظر گرفته نشده است؛ اما باید توجه کرد که عدم ارسال اظهارنامه و نپرداختن مالیات، به معنای محرومیت از اجازه دخل و تصرف در اموال است؛ یعنی وراث نمی توانند، دارایی ها را تحت تملک خود درآورده، انتقال دهند یا از آنها استفاده کنند.

محاسبه آنلاین مالیات بر ارث با فینوتکس

در قسمتهای پیشین تلاش کردیم، راهنمای جامعی برای اظهارنامه ارث ارائه دهیم؛ اما با توجه به گستردگی مبحث اظهارنامه مالیات ارث و وجود ماده و تبصرههای مختلف، ممکن است، برای محاسبه این مالیات نیاز به راهنمایی داشته باشید.

کارشناسان مجموعه فینوتکس آماده خدمت رسانی به شما عزیزان هستند. با کمک فینوتکس میتوانید، میزان مالیات را به درستی محاسبه کنید. همچنین اگر اظهارنامه ارث را با راهنمایی این مجموعه ثبت کنید، مشمول هیچ جریمه ای بابت تأخیر یا عدم صحت اطلاعات مندرج، نخواهید شد. مجموعه فینوتکس علاوه بر خدمات مالی و مالیاتی، خدمات حسابداری را نیز ارائه میکند.